Il Fair Play Finanziario rappresenta un corpus normativo che la UEFA ha istituito per calmierare i debiti dei club, almeno apparentemente. Infatti nella sostanza, come il sottoscritto ha già ribadito più volte, dal momento della sua introduzione il FPF ha accentuato le distanze tra i club più ricchi (diventati ancora più ricchi) e quelli più poveri (impossibilitati a competere con i primi).

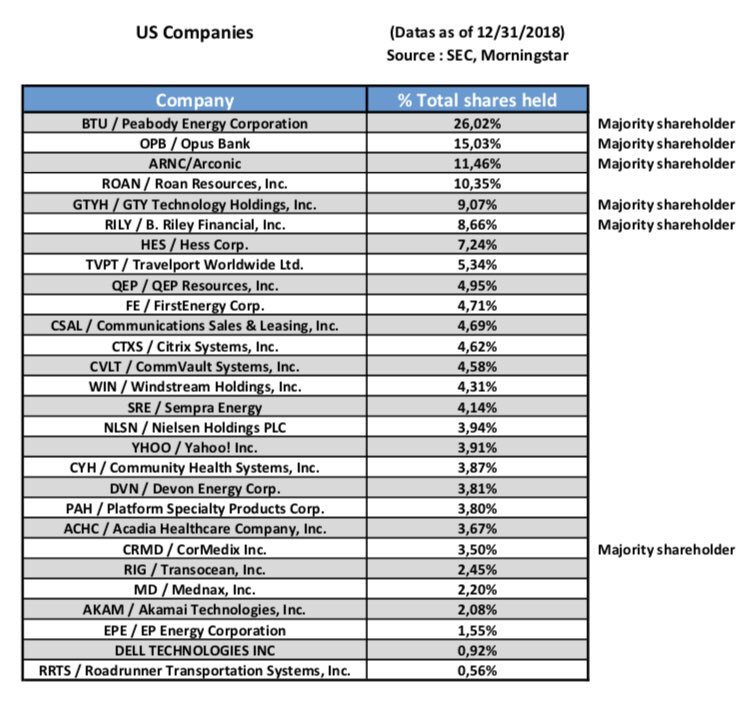

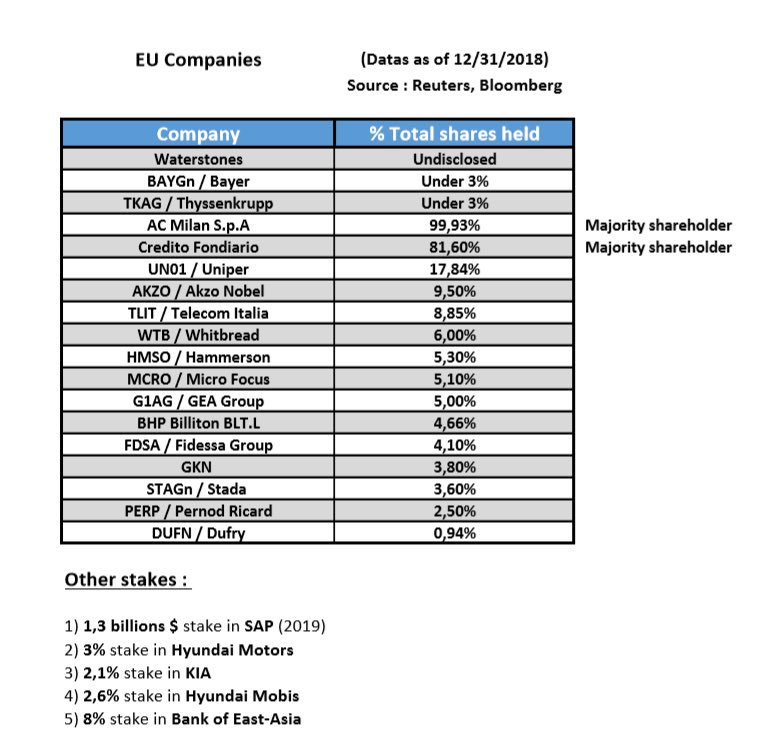

Tuttavia la UEFA, tra le pieghe del FPF, ha introdotto delle scappatoie che potrebbero notevolmente aiutare l’attuale proprietario del club rossonero. Come infatti abbiamo scoperto grazie ad Antonio (Twitter: @MidHedge), Elliott attualmente possiede quote in 47 società USA ed europee, oltre ad influenzare anche diverse società asiatiche.

Nello specifico, il fondo americano possiede una quota di maggioranza in 7 società (Milan escluso).

Capitoli:

- Il concetto di “significant influence” in rapporto col “fair value”.

- In che modo Elliott può sfruttare questa normativa a suo vantaggio.