RedBird-Milan è un matrimonio che verrà celebrato in Olanda. A inizio giugno 2022 per la prima volta venne rivelato da Verità&Affari il nome del veicolo che avrebbe acquistato il club rossonero: FootballCo Intermediate Cooperatief U.A. Lo scrivente trovò subito dei riscontri circa l’esistenza di quel veicolo olandese, creato però nel 2020, ma non individuò conferme dell’utilizzo di quel veicolo nell’affare con Elliott.

Successivamente, il 25 luglio 2022 Calcio&Finanza (Link) pubblicava i nomi dei veicoli controllati da FootballCo Intermediate Cooperatief U.A., creati appositamente per l’affare Milan: ACM Intermediate Holding BV (controllata al 100% da FootballCo Intermediate Coop. U.A.) e ACM Bidco BV (controllata a sua volta al 100% da ACM Intermediate Holding BV), tutte società con sede ad Amsterdam.

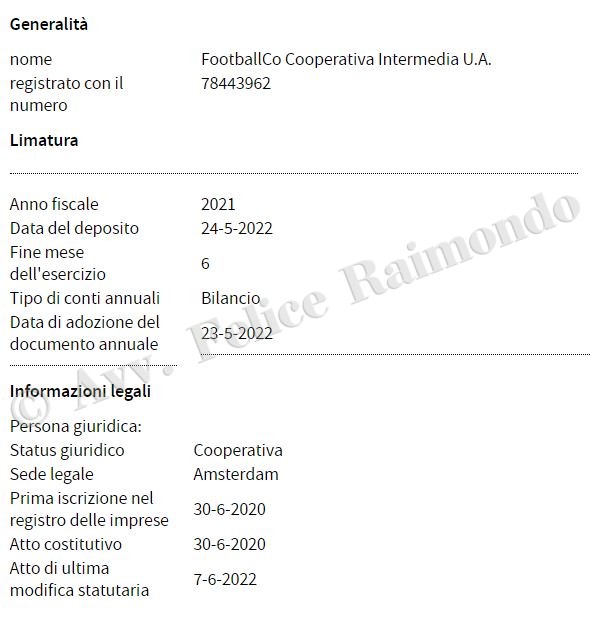

Lo scrivente, dopo aver avuto accesso ai pubblici documenti della Camera di Commercio Olandese, può confermare tutto e illustrare in anteprima assoluta lo statuto della società che acquisterà il Milan, ossia FootballCo Intermediate Cooperatief U.A. Quest’ultima, stando alle indiscrezioni, dovrebbe controllare il club almeno in ultima istanza, quindi essere l’ultimo anello della catena in Europa. Poi vedremo se il club, come sembra, verrà controllato a cascata dalle due ACM (sempre in Olanda) e se quindi il rapporto col Lussemburgo (e con l’attuale proprietaria Rossoneri Sport Invest. Lux) verrà staccato del tutto. La catena di controllo la conosceremo solo al closing.

FootballCo Intermediate Cooperatief U.A. è stata creata il 30 giugno 2020 e fu già utilizzata per l’acquisto di 600 azioni del Malaga, squadra di calcio spagnola (scalata che al momento non è stata effettuata).

Successivamente questa società è rimasta invariata fino al 7 giugno 2022, quando (verosimilmente a seguito degli accordi in via di definizione con Elliott) ne è stato aggiornato lo statuto che, per i più curiosi, ho ritrascritto in basso con la traduzione di tutto il contenuto (previo acquisto del presente articolo o abbonamento semestrale ai contenuti del blog, con l’ulteriore possibilità di sfogliare il documento originale in olandese. Tutti gli altri, invece, possono liberamente leggere i contenuti più importanti che ho indicato più avanti).

La società, come da statuto (art. 4.1), dovrà avere sempre almeno un membro di Classe A e un membro di Classe B. Al momento i componenti del board sono 3:

- Membro Classe A: Scheiner, Alec John (registrato il 30/6/2020)

- Membro Classe B: Witsenburg, Hendrik Jan (registrato il 30/6/2020)

- Membro Classe A: Martin, Daniele Giuseppe (registrato il 10/5/2022)

E’ ragionevole supporre che i primi due membri Classe A e B (Alec Scheiner, dirigente RedBird, e Hendrik Witsenburg), siano consiglieri in quota Redbird, mentre l’altro membro di classe A (tale Daniele Martin) essendo stato registrato di recente, possa essere espressione di Elliott. Ovviamente tutto ciò potrà essere modificato fino al closing, ma per il momento la situazione è questa.

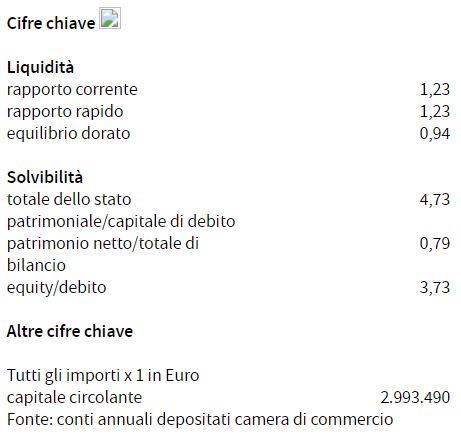

E’ presente anche l’ultimo bilancio di FootballCo che, ovviamente, allo stato attuale presenta dati economici del tutto irrilevanti per l’affare Milan:

Relativamente alla società FootballCo, appaiono degne di menzione le maggioranze previste per l’approvazione delle delibere del board.

Ai sensi dell’art. 17.1 dello Statuto, “il Consiglio di Amministrazione si riunisce con la frequenza necessaria. Ciascun Amministratore può esprimere un (1) voto alle riunioni del Consiglio di Gestione. Tutte le deliberazioni del Consiglio di Gestione sono assunte a maggioranza assoluta dei voti espressi in una riunione in cui siano presenti o rappresentati almeno un Consigliere A ed un Consigliere B. In caso di parità di voti su una proposta, tale proposta viene respinta. In caso di parità di voti su una proposta, tale proposta viene respinta”.

Ai sensi dell’art. 18.1 dello Statuto, “Il Consiglio di Gestione richiede la preventiva approvazione dell’Assemblea dei Soci per le decisioni concernenti: (a) la vendita, il trasferimento o altra disposizione di Azioni detenute dalla Cooperativa; e/o (b) le materie soggette alla sua approvazione da parte dell’Assemblea Generale dei Soci e comunicate per iscritto al Consiglio di Gestione”.

Altresì, appaiono degni di menzione i successivi articoli che disciplinano l’assemblea dei soci (funzionamento non dissimile da quanto accade in Italia), l’esercizio finanziario. Ciascun socio avrà un Conto presso cui verranno accreditati utili, perdite e valori di mercato delle azioni.

Ai sensi dell’art. 20.2 “Ciascun Socio può esprimere un (1) voto per ogni euro (1 EUR) che ha depositato sul proprio Conto Socio a titolo di Deposito o per l’importo ivi accreditato ai sensi dell’articolo 22 comma 2 lett. a) e (b) del presente Statuto dell’Associazione, per qualsiasi materia che richieda il voto dei Membri dell’Assemblea Generale. Un Socio sospeso è escluso dal voto”.

Ai sensi dell’art. 20.3 “Ogni anno si terrà almeno un’Assemblea dei Soci. Inoltre, il Consiglio di Gestione può convocare l’Assemblea Generale ogniqualvolta lo ritenga necessario, o su richiesta scritta della maggioranza dei Soci che non siano esclusi dal voto in Assemblea Generale”.

Ai sensi dell’art. 20.5 “Salvo quanto diversamente previsto dal presente Statuto, tutte le Assemblee dei Soci devono essere convocate almeno quattordici (14) giorni prima di quello dell’adunanza, mediante lettera di convocazione a tutti i Soci con l’indicazione degli argomenti all’ordine del giorno. Se la notifica non viene effettuata ai sensi del presente paragrafo, l’Assemblea Generale può deliberare, a condizione che tutti i membri siano rappresentati in assemblea”.

Ai sensi dell’art. 20.10 “Le deliberazioni dell’Assemblea Generale dei Soci sono adottate a maggioranza semplice dei voti espressi, salvo disposizione contraria del presente Statuto”.

Ai sensi dell’art. 21.1 “L’esercizio sociale della Cooperativa va dal 1 luglio al 30 giugno dell’anno solare successivo”.

Ai sensi dell’art. 21.2 “Il Consiglio di Gestione preparerà il Bilancio Annuale e la Relazione sulla Gestione entro novanta (90) giorni dalla chiusura dell’esercizio e sottoporrà il Bilancio Annuale all’adozione dell’Assemblea Generale dei Soci che si terrà entro sei (6) mesi dalla fine dell’esercizio sociale, a meno che tale termine non sia stato prorogato dall’Assemblea dei Soci di un massimo di quattro (4) mesi. Entro tale termine (prorogato), il Consiglio di Gestione metterà a disposizione dei Soci anche la Relazione sulla Gestione, salvo che per le Cobperatie si applichi l’art. 396 comma 7 o l’art. 403 Libro 2. I Conti Annuali predisposti dal Consiglio di Gestione e da presentare all’Assemblea dei Soci devono essere firmati da tutti i Consiglieri. Se manca la firma di uno o più di essi, questa verrà indicata, motivando”.

Ai sensi dell’art. 21.9 “Dopo l’adozione del Bilancio, il Consiglio di Gestione determinerà, ai sensi dei commi 10 e 11 del presente articolo, la destinazione degli utili e delle perdite nette della Cooperativa. Gli “utili netti” o le “perdite nette” della Cooperativa, a seconda dei casi, sono i proventi o le perdite della Cooperativa, determinati secondo le modalità ei principi contabili utilizzati per la redazione del Bilancio della Cooperazione”.

Ai sensi dell’art. 21.10 “Gli utili netti della Cooperativa per ciascun esercizio finanziario della Cooperativa saranno assegnati ai Conti dei Soci in proporzione agli importi dei Depositi versati dai Soci e accreditati sui rispettivi Conti dei Soci a partire dal primo giorno di quell’esercizio finanziario o nel caso accreditato successivamente da quel momento successivo”. (articolo aggiornato in seguito, in basso la nuova formulazione).

Ai sensi dell’art. 21.11 “Le perdite saranno imputate in primo luogo alla riserva generale e poi ai conti dei soci in proporzione al saldo dei conti dei soci”. (articolo aggiornato in seguito, in basso la nuova formulazione).

Ai sensi dell’art. 22.2 “Sul Conto Membro di ciascun Membro sarà accreditato: (a) l’importo di tutti i contanti depositati dal Membro come Depositi in conformità con l’Articolo 12; (b) il valore di mercato o il valore contabile delle Azioni trasferite dal Socio e di qualsiasi altro bene alla Cooperativa (meno eventuali debiti assicurati dal bene che la Cooperativa assume o assume dal Socio soggetto a tali debiti), e (c) il importo degli utili netti (o quota di reddito) assegnati al Conto Socio in conformità con l’Articolo 21.10. Sul Conto Socio di ciascun Socio sarà addebitato: (a) l’importo in contanti distribuito al Socio dalla Cooperativa (compresa una distribuzione delle vincite assegnate di cui all’Articolo 21.12); (b) il valore di mercato o il valore contabile di qualsiasi proprietà trasferita dalla Cooperativa al Socio (meno eventuali debiti relativi a tale proprietà che il Socio assume o assume dalla Cooperativa soggetta a tali debiti); e (c) l’importo delle perdite nette (o frazioni di perdite) allocate al Conto del Socio ai sensi dell’Articolo 21.11”.

I prossimi aggiornamenti avranno luogo se e quando verranno pubblicati nuovi documenti presso le Camere di Commercio in Lussemburgo (lato Elliott) e/o in Olanda (lato RedBird).

Disclaimer: si autorizza la diffusione dell’articolo unicamente previa citazione dell’autore e collegamento (link) ipertestuale che rimandi alla fonte. Per chi fosse interessato ad argomenti simili, nel blog sono presenti altri approfondimenti acquistabili singolarmente o con abbonamento.

STATUTO FOOTBALLCO INTERMEDIATE COOPERATIEF U.A. (AGGIORNAMENTO)

N.B. questo statuto è stato modificato il 17 agosto con l’inserimento di espliciti riferimenti all’altra società olandese, ACM Intermediate (controllata da FootballCo), indicata nello statuto come “ACM”. Inoltre, viene introdotta questa definizione:

“Risultato ACM”, ossia qualsiasi risultato che FootballCo riceverà a seguito della detenzione di azioni e/o altre partecipazioni in ACM Intermediate.

Adesso vicino ai soci A e B ne compare un terzo, il socio C. Nello statuto non vengono indicati i nomi dei soci del veicolo. Nel dettaglio, ciascun socio avrà un proprio conto su cui verranno accreditati gli utili prodotti dalla società.

Sono stati completamente riscritti gli articoli 21.10, 21.11 e 22.6 che adesso dispongono quanto segue, con precisi riferimenti alla controllata ACM Intermediate:

“21.10 Gli utili netti (diversi dagli utili relativi al Risultato ACM) della Cooperativa per ciascun esercizio finanziario della Cooperativa saranno assegnati ai Conti Soci A e B in proporzione agli importi dei Depositi versati dai Soci e accreditati ai loro rispettivi conti Soci A o B a partire dal primo giorno di quell’esercizio finanziario o, se accreditato successivamente, da quel momento successivo. Gli utili netti della Cooperativa per ogni esercizio finanziario relativo al Risultato ACM saranno assegnati al Conto Soci C.

21.11 Le perdite (diverse dalle perdite relative al Risultato ACM) saranno assegnate in primo luogo alla riserva generale, e successivamente ai Conti dei Soci A e B in proporzione al saldo nei Conti dei Soci A e B. Le perdite relative al Risultato ACM sarà assegnato al Conto Membri C.

22.6 I pagamenti (e i trasferimenti delle Azioni o di qualsiasi altra proprietà (inclusi, per quanto riguarda il Conto Socio C, azioni e/o altri interessi in ACM) che devono essere pagati dalla Cooperazione o trasferiti a un Socio in conformità con il presente articolo 22, devono essere pagati o trasferiti al Membro dalla Cooperazione entro dieci (10) Giorni Lavorativi dalla notifica di cancellazione della relativa Iscrizione, su un conto bancario aperto a tal fine dal Membro, o in caso di pagamento in natura, in conformità con i requisiti di trasferimento delle Azioni e di ogni altro bene, come previsto dalla normativa applicabile”.

Se si legge con attenzione, il socio C sembra avere un trattamento differente. Questo socio, infatti, sarà l’unico a ricevere gli utili che produrrà la controllata ACM Intermediate. Invece i soci A e B riceveranno esplicitamente solo gli utili che produrrà la Cooperativa madre, cioè FootballCo. Allo stesso modo per le perdite, quelle di FootballCo saranno a carico dei soci A e B, mentre il socio C si farà carico solo delle perdite di ACM Intermediate.

Da quello che è possibile comprendere, FootballCo è una società composta da tre soci che però hanno interessi e pesi diversi nella catena di controllo. Se i primi due soci A e B hanno interessi nella società madre, il socio C ha interessi nella controllata ACM Intermediate. Questo mi lascia pensare che il socio C abbia una funzione diversa dai soci A e B. Probabilmente un socio passivo che conferisce senza avere il rischio capitale, e forse senza avere rappresentanti nel rispettivo board. Un finanziatore in conto capitale deputato ad uno specifico affare, che potrebbe essere lo stadio di proprietà.

Ergo ACM potrebbe essere il veicolo immobiliare attraverso il quale FootballCo, tramite il socio C, finanzierà la costruzione del nuovo impianto. Queste ovviamente sono semplici deduzioni che si basano su ragionamenti e ipotesi personali. Vedremo se sarà effettivamente così o se la storia sarà diversa.

STATUTO ACM INTERMEDIATE HOLDING BV (UGUALE A QUELLO DI ACM BIDCO BV)

Avv. Felice Raimondo

Ti è piaciuto il contenuto di questo articolo? Su Amazon sono presenti 4 libri interamente dedicati ad argomenti analoghi:

Il Diavolo è nei dettagli vol. 1: https://amzn.to/3NAmyoW

Il Diavolo è nei dettagli vol. 2: https://amzn.to/3NBm9Cz

Fair Play Finanziario: https://amzn.to/449WMir

Super Lega vs Super Federazioni: https://amzn.to/3rgmAus