Il Campobasso non parteciperà al prossimo campionato di Serie C e nemmeno a quello di Serie D: adesso è ufficiale. Il T.A.R. del Lazio ha bocciato anche l’ultimo ricorso della società molisana, che quindi ora dovrà ripartire dal fondo del calcio italiano.

Ma cosa è successo? Ripercorriamo tutta la vicenda fino al suo triste epilogo.

Il thema disputandum si concentra sulla corretta interpretazione delle disposizioni recate dal Sistema delle Licenze Nazionali per la stagione calcistica 2022/2023 (C.U. F.I.G.C. n. 222/A del 27 aprile 2022) che prevedono, a pena di inammissibilità al campionato, il possesso – ad una data prefissata – di taluni requisiti legali ed economico-finanziari.

In particolare, secondo il comunicato ufficiale di fine aprile, le società che vogliono iscriversi al Campionato di Serie C, devono, entro il termine perentorio del 22 giugno 2022, regolarizzare la loro posizione nei confronti dell’Erario. Quindi assolvere il pagamento dei tributi IRES e IRAP e anche dei tributi IVA relativi agli ultimi periodi d’imposta. Il punto 14), lettera D, del Manuale delle Licenze prevede inoltre che “In caso di rateazione delle comunicazioni di irregolarità emesse dall’Agenzia delle Entrate, di transazioni con l’Agenzia delle Entrate, di rateazioni con l’Agenzia delle Entrate e/o con l’Agenzia delle Entrate-Riscossione, le società devono depositare i medesimi atti di transazione e/o di rateazione ed assolvere il pagamento delle rate scadute al 31 maggio 2022″. La rateazione delle comunicazioni pervenute dall’ADE viene menzionata solo nel punto 14) e non anche nel successivo punto 15), che fa riferimento solo al pagamento delle rate scadute relativamente all’IVA negli anni d’imposta 2017, 2018, 2019, 2020 e 2021.

Già da una prima lettura del Manuale appare chiaro l’intento del legislatore sportivo: ossia concedere l’iscrizione soltanto alle società che, entro i termini pattuiti (22 giugno 2022) saldano tutti i loro debiti o rateizzano le comunicazioni di irregolarità (cioè gli avvisi bonari) e che, quindi, secondo la normativa fiscale italiana sono responsabili di un “lieve inadempimento” nei confronti dell’Erario.

Il problema del Campobasso è che il club, facendo affidamento sul precedente Manuale di Licenze relativo alla stagione 2021/2022 (che aveva regole analoghe a quello 22/23 e che gli ha consentito l’iscrizione alla Serie C malgrado un primo avviso bonario di € 14.665,35 notificato a dicembre 2019 e non rateizzato) riteneva di essere nel giusto pur non avendo provveduto a rateizzare i debiti scaturiti dai complessivi tre avvisi bonari che si sono succeduti ma, diversamente, preferendo attendere l’iscrizione a ruolo e il consolidamento del debito tributario che, come noto, consente dilazioni maggiori rispetto a quelle scaturenti dagli avvisi bonari.

La strategia del club molisano, però, è andata in frantumi con la pubblicazione del Manuale delle Licenze 2022/2023 che, contrariamente ai progetti immaginati dal Campobasso, ha consentito l’iscrizione solo a quelle società che avevano deciso di rateizzare gli avvisi bonari entro 30 giorni dalla loro ricezione o che avevano saldato completamente i loro debiti entro il 22 giugno 2022.

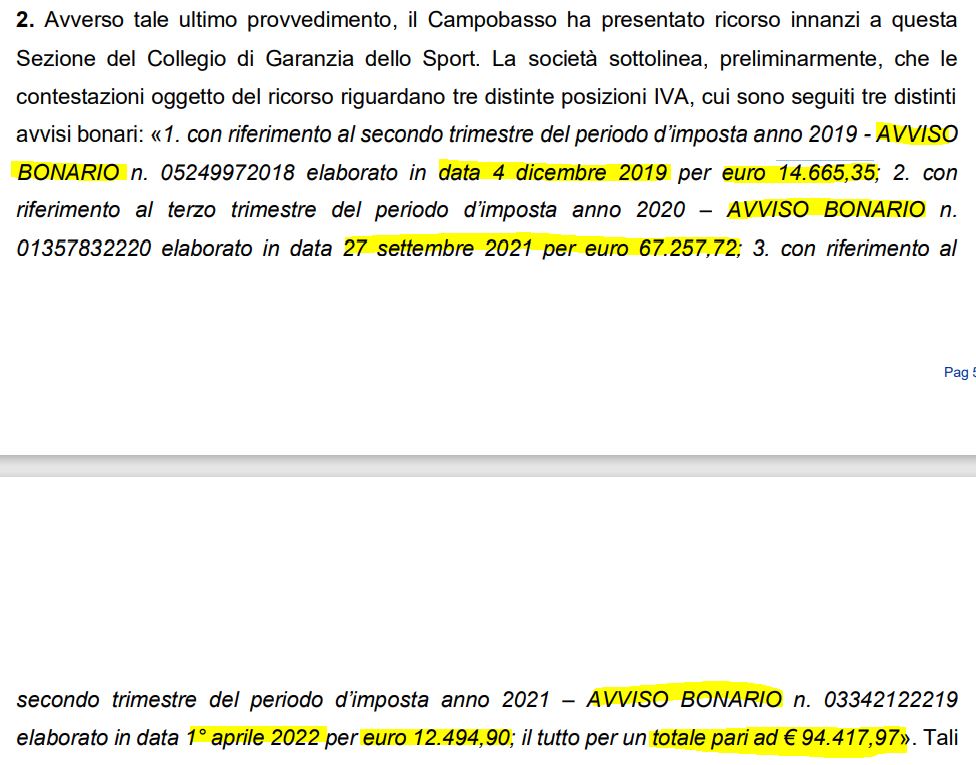

Il Campobasso, contrariamente a quanto previsto dal Manuale delle Licenze 2022/2023, nella consapevolezza di non poter più provvedere alle rateizzazioni degli avvisi bonari (ormai abbondantemente scaduti per un totale di € 94.417,97), ha scelto di non pagare il totale ma – in mancanza dell’iscrizione a ruolo e quindi della notifica delle cartelle – di avviare autonomamente una trattativa con l’Agenzia delle Entrate che, come vedremo in seguito dalla lettura della pronuncia del TAR, non aveva accordato formalmente alcuna dilazione del debito. In altri termini il Campobasso avrebbe depositato soltanto una richiesta di rateizzazione spontanea (atto unilaterale) senza però alcuna definitiva risposta positiva da parte dell’ADE.

La COVISOC, tuttavia, è stata chiara fin dalle prime discussioni col club molisano, affermando che “l’analisi normativa sviluppata dalla Società nella propria impugnazione non elide l’oggettività dell’inadempimento contestato con la richiamata nota dell’1 luglio 2022, che trae origine dalla pacifica evidenza che i pertinenti debiti fiscali non potevano essere considerati oggetto di rituale adempimento rateale alla data di riferimento prescritta dal Manuale delle Licenze Nazionali. (…)

Il contribuente che riceva una comunicazione di irregolarità all’esito di un controllo cosiddetto automatizzato è legittimato all’adempimento rateale ove corrisponda (almeno) la prima rata del quantum dovuto entro un termine sufficientemente ristretto (in particolare trenta giorni decorrenti dalla ricezione della comunicazione di irregolarità) ed a condizione che non vi sia un fenomeno di cosiddetta decadenza dalla procedura di pagamento rateale. Ove ciò non si verifichi il debito nella sua interezza forma oggetto di iscrizione a ruolo per poi essere attribuito all’Agente della Riscossione per le attività di competenza. In ultima analisi, in carenza di un tempestivo pagamento (almeno) della prima rata del quantum dovuto, non può essere invocata dal punto di vista giuridico una dinamica di pagamento rateale perché il debito tributario è dovuto nella sua interezza. Il che è esattamente ciò che rileva nella vicenda di specifico interesse. Nella fattispecie concreta, infatti, è inequivoco che la Società non abbia provveduto a corrispondere in maniera tempestiva la prima rata del quantum dovuto in base alle comunicazioni di irregolarità a suo tempo ricevute. La conseguenza di tale pacifica circostanza, quindi, è che – alla data del termine perentorio del 22 giugno 2022 – i relativi debiti fiscali contestati alla Società erano da considerare come irrimediabilmente scaduti nella propria interezza. In questa prospettiva interpretativa (che è l’unica che appare coerente con l’ordinamento vigente) appare irrilevante che la Società abbia provveduto ex post a corrispondere una porzione più o meno rilevante dei debiti fiscali risultanti dalle menzionate comunicazioni di irregolarità”.

Appare chiaro che una situazione simile non poteva essere accolta dalla Giustizia Sportiva e il Collegio di Garanzia lo spiega molto bene sulla base di una giurisprudenza anche recente e che ormai deve ritenersi consolidata. Innanzitutto, la “Cassazione” del mondo dello sport afferma che i termini stabiliti dalla FIGC (22 giugno in questo caso) sono perentori giacché «l’esigenza di rispettare la par condicio nell’ambito di una procedura concorsuale come quella che regola l’ammissione delle società calcistiche ai campionati rende ancora più evidente tale lettura tassativa della disposizione in oggetto, atteso che la partecipazione indebita di una squadra finisce inevitabilmente per penalizzare un’altra società» (cfr., in tal senso, Cons. Stato, Sez. V, 30 luglio 2014, n. 4031). In altri termini, come già affermato in passato, “trattandosi di una procedura di tipo ammissivo, regolata da una lex specialis, i termini perentori non possono essere superati per alcun motivo, essenzialmente perché è necessario garantire sia la par condicio fra gli aspiranti all’ammissione, sia la puntuale formazione degli organici e la esattezza della data di inizio del relativo Campionato” (Collegio di Garanzia dello Sport, Sezioni Unite, 31 luglio 2018, n. 45).

Tali principi costituiscono ormai ius receptum e sono stati ribaditi anche dalla più recente giurisprudenza sportiva: «in materia di rilascio delle licenze nazionali, per l’ammissione ai campionati risulta dettata una disciplina particolarmente rigorosa, rivolta a conseguire, ad una data prestabilita (costituente un vero e proprio termine invalicabile), la prova del possesso da parte della società dei requisiti richiesti. E ciò al fine di ottenere – nel rispetto delle anzidette scadenze temporali – che si proceda per tempo all’organizzazione del futuro campionato, compresa la definizione del suo calendario» (Collegio di Garanzia, Sezione sulle controversie in tema di ammissione ed esclusione dalle competizioni professionistiche, decisione n. 57/2021)

Venendo al merito della questione, ossia la possibilità di ammettere al campionato professionistico una società che si rende colpevole di un inadempimento non lieve (dato che non ha pagato decorsi i 30 giorni dall’avviso bonario), accogliendo la rateizzazione di un debito ormai dovuto nella sua interezza, il Collegio di Garanzia è molto chiaro. Sulla scorta della decisione n. 56/2021, che ha affrontato un caso analogo, i giudici sportivi affermano che “…indipendentemente dal regime normativo principiato l’8 marzo 2020, [la società] era decaduta dal beneficio di termini rateali ai sensi dell’articolo 3-bis d.lgs. 18 dicembre 1997, n. 462, e dunque qualificabile verso l’Erario quale soggetto responsabile di inadempimento non lieve: cosa che, se non vuol dire “consolidamento del debito fiscale” (concetto oltremodo irrilevante nella fattispecie) certo vale a escludere trattarsi di “opzione legittima” (sostanziando appunto inadempimento, ad litteram); sicché, anche soltanto in base al principio di auto-responsabilità, il medesimo soggetto (già non adempiente) non può invocare alcuna concausa o sopravvenienza, foss’anche – quest’ultima -soggettivamente inimputabile, per assolversi dalle conseguenze del pregresso inadempimento in cui è(ra) in corso […] Conseguenza di tanto è che sia “in regola con il fisco [soltanto] il contribuente cui sia stata accordata la rateizzazione”.

Con la successiva decisione n. 57/2021, il Collegio di Garanzia ha inoltre affermato che “Nell’ordinamento sportivo, la rateizzazione non rileva come una modalità ordinaria e alternativa attraverso la quale la società sportiva possa adempiere il proprio obbligo tributario, ma costituisce un rimedio che consente solo la possibilità di estinguere il debito in più rate con una mitigazione del trattamento sanzionatorio.

“La disposizione di cui all’art. 85 delle NOIF della FIGC (che prescrive l’obbligo di documentazione circa il raggiungimento di accordi per dilazioni o rateazioni con l’ente impositore e l’obbligo di deposito della documentazione attestante il pagamento delle rate scadute) non può essere interpretata nel senso di escludere la sanzionabilità per l’omesso versamento delle ritenute fiscali fino a quando il soggetto debitore possa avvalersi, nel rispetto della disciplina statale, della rateizzazione sugli importi dovuti. La disposizione, che nella sua attuale formulazione non ammette deroghe, prevede l’obbligo di periodica dimostrazione dell’avvenuto pagamento degli oneri fiscali e previdenziali dovuti per legge. La ratio della norma deve essere individuata non soltanto nell’esercizio di un controllo sull’avvenuto rispetto di norme primarie volte alla tutela degli operatori del settore, ma anche sulla solidità finanziaria delle società e sulla correttezza della loro gestione economica, che sono elementi fondamentali per garantire la regolarità nello svolgimento delle competizioni sportive”.

Per quanto fin qui esposto, il Collegio di Garanzia è stato esplicito: se un club vuole iscriversi ad un campionato professionistico deve essere in regola verso l’Erario e, dunque, entro i termini perentori stabiliti ogni anno dalla FIGC, bisogna saldare tutti i propri debiti fiscali o dimostrare di aver avviato una rateizzazione scaturente dagli avvisi bonari dell’ADE (inadempimento lieve, primo rateo da pagare entro 30 giorni dall’avviso bonario) e non dalla futura iscrizione a ruolo (inadempimento grave, rateizzazione accordata oltre i 30 giorni dall’avviso bonario). Tutto giusto, ma allora non è chiaro per quale motivo il Campobasso abbia potuto partecipare alla Serie C nella stagione 2021/2022, a fronte di un debito IVA del 2019 di € 14.665,35, non rateizzato, e che secondo il Manuale Licenze 21/22 avrebbe dovuto escludere il club rossoblù. C’erano forse delle deroghe? Un limite di tolleranza da parte della COVISOC? Quel debito IVA era andato in compensazione? C’è stato un abbaglio? Non è dato saperlo e dalle decisioni in commento non emerge questo aspetto.

Fatto sta che il T.A.R. del Lazio (Link) ha confermato questi principi nell’ordinanza cautelare del 3 agosto, respingendo il ricorso d’urgenza presentato dal Campobasso. Il Tribunale Amministrativo afferma:

“b) che in particolare detti debiti tributari hanno formato oggetto di accertamento in sede di controllo automatico esperito ai sensi dell’art. 54-bis del D.P.R. n. 633/72, a fronte del quale sono state indirizzate alla società le conseguenti comunicazioni di irregolarità da parte dell’Agenzia delle Entrate, alle quali la società medesima non ha dato seguito né con l’integrale corresponsione delle somme dovute all’atto della ricezione delle stesse né ponendo in essere ritualmente e tempestivamente la procedura di rateazione prevista dall’art. 3-bis del D.Lgs. 462/97, ossia versando l’importo della prima rata entro il termine prescritto ex lege;

c) che vanno disattese, nei limiti della cognizione cautelare sul fumus boni juris, le censure di parte ricorrente sostanzialmente volte a sostenere – in sintesi – di aver spontaneamente regolarizzato la propria posizione fiscale anteriormente alla scadenza del 22 giugno 2022 pagando le rate scadute al 31.5.2022 con la sostanziale adesione dell’Agenzia delle Entrate;

d) che va ribadito, in primo luogo, l’orientamento giurisprudenziale che valorizza l’esigenza di certezza posta alla base dell’impostazione del Manuale delle Licenze, la quale implica il carattere rigorosamente formale delle relative prescrizioni anche sul punto delle scadenze: ciò in funzione della necessità di assicurare il rispetto della par condicio e l’ordinato avvio dei campionati secondo una tempistica inevitabilmente ristretta;

e) che in questo contesto le allegazioni di parte ricorrente volte a valorizzare la posizione tributaria della società sotto il profilo sostanziale, con riferimento alla data del 31.5.2022, sono recessive rispetto alla considerazione che dagli atti di causa non emergono atti di inequivocabile e formale adesione dell’Amministrazione finanziaria alla rateazione spontaneamente posta in essere dalla ricorrente al di fuori del rigoroso meccanismo di cui all’art. 3-bis del D.Lgs. 462/97;

f) che l’adeguatezza sostanziale della posizione della parte ricorrente a seguito della “rateazione spontanea” non può essere ricavata neppure in via interpretativa nel contesto del procedimento sportivo, in quanto ciò si risolverebbe in un pregiudizio per la menzionata esigenza di certezza formale;

g) che non può essere accolta la pretesa, avanzata in via subordinata, di ammissione della ricorrente al campionato di serie D previa declaratoria di illegittimità dell’art 52, comma 10 delle NOIF, per carenza di attualità dell’interesse della parte sul punto, non essendo neppure stata avviata la relativa procedura;

h) che neanche sussiste l’interesse a censurare, in questa sede, il meccanismo dello svincolo dei calciatori di cui all’art. 110 delle NOIF, non essendo ancora stato adottato dai competenti organi sportivi il relativo provvedimento;”

Adesso che futuro si prospetta per il club? Purtroppo anche la Serie D è sfumata perché, come afferma il TAR, non è stata avviata la procedura prevista dall’art. 52 delle NOIF, comma 10, che in caso di non ammissione ad uno dei campionati di A/B/C prevede quanto segue: “il Presidente Federale (Gravina), d’intesa con il Presidente della LND, potrà consentire alla città della società non ammessa di partecipare con una propria società ad un Campionato della LND, anche in soprannumero, purché la stessa società adempia alle prescrizioni previste dal singolo Comitato per l’iscrizione al Campionato“.

Nelle prossime settimane, quindi, salvo ribaltoni dinanzi al Consiglio di Stato, la Federazione provvederà a comunicare lo svincolo di tutti i giocatori del Campobasso e, a porre la parola fine sul calcio professionistico e dilettantistico del capoluogo molisano.

Alla luce di quanto anzidetto, da molisano prima ancora che da professionista, mi rammarico che una piazza così importante ad oggi abbia perso tutto per una problematica che poteva essere gestita diversamente. La Giurisprudenza Sportiva era fin troppo chiara e quindi era difficile ipotizzare una “rivoluzione”. Per garantire una tranquilla sopravvivenza del Campobasso sarebbe bastato saldare tutti i debiti fiscali entro il 22 giugno 2022. Invece è stata battuta un’altra strada, evidentemente più rischiosa e cavillosa, che ha portato alla conclusione odierna. L’augurio per la città è che, se il club riuscirà mai a risalire la china, non si debba mai più perdere una categoria per problematiche tributarie, lasciando sempre al campo il verdetto finale.

L’unico verdetto che un tifoso può accettare.

AGGIORNAMENTO DEL 4 AGOSTO 2022

Il Presidente Caracciolo, accogliendo l’istanza cautelare effettuata dal Campobasso, che ha impugnato la decisione del TAR, sospende temporaneamente la mancata ammissione in Lega Pro (Link)e fissa l’ultimo round al 25 agosto. In quella sede verrà discusso l’appello e quindi la possibilità del club molisano di partecipare alla Serie C.

Il Presidente, nell’accogliere l’istanza, da un lato sottolinea l’importanza dell’amministrazione finanziaria a ottenere il pagamento di quanto dovuto; dall’altro, tuttavia, evidenzia come “in questa situazione di diffusa difficoltà congiunturale che investe il sistema calcistico, appare più coerente con gli interessi pubblici sottesi alla disciplina “pubblicistica” dello sport, che l’applicazione della normativa in questione sia guidata dalla ponderazione prioritaria dell’interesse (in definitiva sociale) a rispettare il merito sportivo, senza un’applicazione formalistica che rischi di generare, appunto, definitive insolvenze, laddove, come nel caso, la situazione finanziaria appaia ancora riportabile a sostanziale solvibilità (o comunque a una condizione non molto diversa dalla situazione diffusa in cui versano la maggior parte delle società calcistiche)”.

Al contrario del TAR, che aveva evidenziato in maniera rigorosa la mancanza di “atti di inequivocabile e formale adesione dell’Amministrazione finanziaria alla rateazione spontaneamente posta in essere dalla ricorrente”, il Presidente appare molto più morbido e sembra aprire la strada ad una soluzione positiva che – tuttavia – dovrebbe essere poi applicata a tutti i club calcistici che, come detto dal TAR, entro i termini stabiliti dalla Federazione avanzano proposte di transazione spontanea senza una formale adesione da parte dell’ADE. Sarà proprio così?

Appare opportuno sottolineare che anche il Chievo Verona, per motivi analoghi, aveva ottenuto la sospensiva dal Consiglio di Stato (Link) dopo che il TAR nel 2021 (Link) lo aveva escluso dalla Serie B, confermando i precedenti gradi della Giustizia Sportiva, motivando sul punto come “alla data del 28 giugno 2021, termine perentorio indispensabile per garantire il regolare svolgimento del campionato in condizioni di parità dei partecipanti, la società ricorrente non risulta né avere assolto agli obblighi fiscali maturati dal periodo di imposta 2014 al 2018, né avere depositato atti di transazione e/o rateazione del debito, ovvero atti provenienti dal soggetto creditore attestanti la regolarizzazione della situazione debitoria, ossia atti idonei a garantire con certezza le menzionate esigenze”.

Successivamente, però, e precisamente il 18 luglio 2022 (poche settimane fa) il Consiglio di Stato ha confermato il Giudizio del TAR, non emergendo “profili di palese illegittimità e/o irragionevolezza in ordine al regime di cui agli artt. 14 e 15 del Sistema delle Licenze” (gli stessi articoli del Sistema Licenze contestati al Campobasso – Link).

Nel caso del Chievo il TAR si esprimeva nei termini allegati nella foto in basso, e quel ragionamento è stato poi confermato dal Consiglio di Stato, quinta sezione, la stessa che deciderà il 25 agosto.

Alla luce di tutto ciò, i precedenti non sono beneauguranti ma… la speranza è l’ultima a morire.

AGGIORNAMENTO DEL 26 AGOSTO 2022

Come ampiamente previsto dallo scrivente, il Consiglio di Stato ha confermato il suo orientamento e con l’ordinanza n. 4045/2022 del 26/8/2022 (link) ha respinto l’appello del Campobasso, chiudendo definitivamente le porte della Serie C alla squadra molisana.

Ma qual è stato il ragionamento dei giudici amministrativi?

Sulla base dell’impianto normativo vigente, a seguito della notifica delle comunicazioni di irregolarità scaturite dai controlli formali sulle dichiarazioni IVA (ma il sistema è identico per le imposte dirette: cfr. art. 36-bis del D.P.R. n. 600/1973) al contribuente si profilano queste alternative: 1) contestare il contenuto della comunicazione (eventualmente impugnandola in commissione tributaria); 2) versare le imposte dovute, risultanti dal controllo, entro 30 giorni dalla comunicazione di irregolarità; 3) diluire il debito mediante un piano di rateizzazione volontaria ai sensi dell’art. 3-bis del d.lgs. n. 462 del 1997, con versamento della prima rata entro il predetto termine di 30 giorni dalla notifica dell’avviso bonario. Il versamento della prima rata è un elemento essenziale della fattispecie: non essendoci, nella fattispecie di cui all’art. 3-bis cit., un provvedimento formale dell’Agenzia delle Entrate che autorizzi o prenda atto della rateizzazione, l’elemento che formalizza o cristallizza la volontà del contribuente di accedere alla rateizzazione è costituito dal pagamento della prima rata entro il termine; in caso di inadempimento, si applica l’art. 15 ter del D.P.R. n. 602 del 1973, che comporta la decadenza dal diritto alla rateizzazione del debito tributario.

Nel caso di specie, afferma il Consiglio di Stato, dopo il ricevimento degli avvisi bonari il Campobasso non ha provveduto a percorrere nessuna delle tre alternative previste dalla legge tributaria e che il Manuale Licenze 22/23 si limita a recepire. E’ pacifico, affermano i giudici amministrativi, “che la società sportiva non ha mai provveduto al versamento in termini della prima rata, per nessuno degli avvisi bonari ricevuti; con la conseguenza che sia all’epoca in cui sono state emanate le norme federali sulle Licenze nazionali 2022/2023 (22 aprile 2022), sia alla data del 31 maggio 2022, sia alla data del 22 giugno 2022 (data dei versamenti parziali effettuati dal Campobasso), non si può ritenere giuridicamente esistente alcun piano di rateizzazione; né, quindi, esistevano al 31 maggio 2022 rate scadute da adempiere;

c) la norma federale, come si è già veduto, si limita a prescrivere il pagamento delle rate scadute al 31 maggio 2022; ovviamente, se a tale data sussisteva un piano di rateizzazione, perfezionatosi secondo le norme tributarie applicabili (di cui, appunto, il Sistema delle Licenze nazionali non si occupa, implicitamente rinviando integralmente all’ordinamento tributario); ipotesi che nel caso di specie non ricorre, non essendosi giuridicamente perfezionato alcun piano di rateizzazione, per le ragioni sopra esposte;“

Inoltre, il Consiglio di Stato afferma che l’ADE non ha mai aderito al piano di rateizzazione del Campobasso, perché la nota del 29 giugno 2022 con cui l’amministrazione finanziaria forniva riscontro ai versamenti parziali effettuati dalla società rossoblù, non equivale certo a formale accettazione del piano di rateizzazione che è stato effettuato ben oltre i 30 giorni successivi al ricevimento dell’avviso bonario.

Infine, la mazzata più dura arriva sulla presunta inesigibilità della condotta del Campobasso, invocata dal club molisano che affermava di non poter più aderire al piano di rateizzazione perché i termini erano ormai abbondantemente scaduti. Beh, su questo punto il Consiglio di Stato ha affermato che la contestazione non appare cogliere nel segno “sia perché la regolarità tributaria e fiscale è un elemento da tempo preso in considerazione ai fini delle iscrizioni ai campionati professionistici, sia perché la società avrebbe potuto rimediare versando interamente il dovuto (pari ad € 94.417,97) entro la data indicata dalle disposizioni federali”.

Questa vicenda ormai conferma l’orientamento granitico riguardo i presupposti finanziari che i club sportivi devono assolvere per potersi iscrivere ai campionati professionistici: assenza di debiti tributari entro i termini indicati dalla FIGC o rateizzazione secondo la normativa fiscale che, tuttavia, deve esserci a seguito degli avvisi bonari e non può essere posticipata a seguito della formazione della cartella perché a quel punto è troppo tardi dato che il debito viene a consolidarsi e, sebbene il contribuente possa ancora diluire la somma dovuta, la sua inadempienza viene considerata grave (non più lieve) e quindi per l’ordinamento sportivo vengono meno i presupposti per poter accogliere l’iscrizione nel relativo campionato professionistico.

Un finale amarissimo per il club del capoluogo molisano e soprattutto immeritato per i suoi tifosi che in queste ore non si danno pace. Come già scritto, l’augurio è che il futuro possa finalmente regalare alla città di Campobasso un proprietà in grado di rilanciare sul serio la squadra, magari già dalla Serie D se la procedura avviata dal Sindaco andrà a buon fine.

Forza lupi, prima o poi finiranno i tempi cupi.

Avv. Felice Raimondo

Ti è piaciuto il contenuto di questo articolo? Su Amazon sono presenti 4 libri interamente dedicati ad argomenti analoghi:

Il Diavolo è nei dettagli vol. 1: https://amzn.to/3NAmyoW

Il Diavolo è nei dettagli vol. 2: https://amzn.to/3NBm9Cz

Fair Play Finanziario: https://amzn.to/449WMir

Super Lega vs Super Federazioni: https://amzn.to/3rgmAus